Nhiều doanh nghiệp SME, đặc biệt trong ngành bán lẻ và F&B, thường quyết định mở thêm điểm bán hoặc kênh phân phối mới ngay khi thấy doanh thu đang trên đà tăng trưởng. Tuy nhiên, chỉ sau vài tháng, dự án bắt đầu thua lỗ do chi phí ẩn tăng lên đột biến

Nguyên nhân cốt lõi thường không nằm ở thị trường, mà nằm ở chi phí ẩn. Đây là những khoản chi không hiện diện rõ ràng trong bản kế hoạch kinh doanh ban đầu nhưng lại phát sinh đều đặn và bào mòn lợi nhuận khi quy mô mở rộng.

Vì chúng không được ghi nhận ngay lập tức trong báo cáo P&L (Lãi lỗ) của điểm bán mới, nhiều chủ doanh nghiệp thường chủ quan và chỉ phát hiện ra khi dòng tiền của công ty đã bị kéo xuống mức báo động.

Ví dụ điển hình: Một thương hiệu cà phê quyết định mở thêm 2 cửa hàng mới. Trong bảng tính ban đầu, họ chỉ tính toán các chi phí hiện hữu: mặt bằng, nhân sự và nguyên vật liệu.

Tuy nhiên, sau 3 tháng vận hành, thực tế phát sinh thêm:

- 12% chi phí từ việc đào tạo lại barista mới do nhân sự nghỉ việc.

- 8% chi phí cho bộ máy quản lý vùng.

- Chi phí logistics giao nguyên liệu lẻ tẻ giữa các cửa hàng.

Kết quả: Tổng chi phí thực tế cao hơn 20% so với kế hoạch. Hai cửa hàng này chuyển từ kỳ vọng có lãi sang hòa vốn, thậm chí âm nhẹ.

PHẦN 1: 3 CHI PHÍ ẨN KHI MỞ RỘNG QUY MÔ

Để tránh rủi ro "lời thành lỗ", mỗi SME cần chuẩn bị một bản Mini-P&L (Báo cáo lãi lỗ thu gọn) trước khi mở rộng. Mini-P&L này không chỉ dựa trên doanh thu kỳ vọng, mà cần phải ước lượng được các khoản chi phí ẩn theo 3 nhóm hoạt động quan trọng nhất:

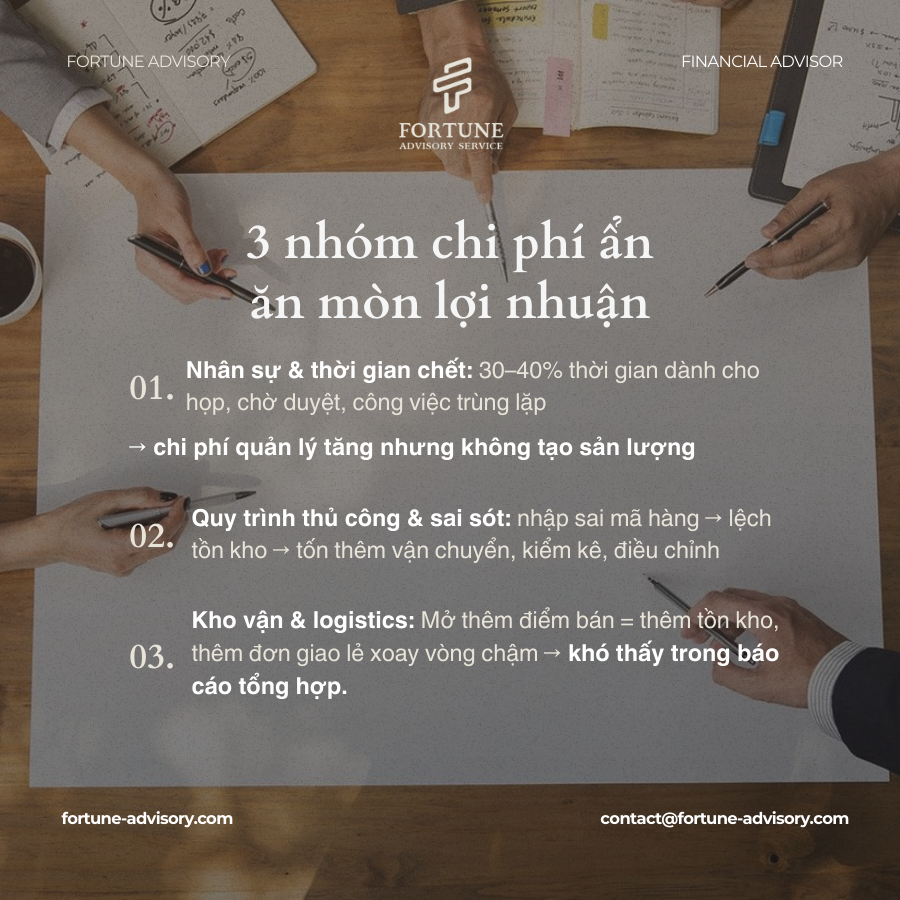

a. Nhân sự và Thời gian chết

Các SME thường tốn đến 30-40% thời gian vào các cuộc họp, chờ phê duyệt, hoặc thực hiện các công việc trùng lặp. Khi mở thêm điểm bán, lượng thời gian không tạo ra giá trị này sẽ tăng theo cấp số nhân nếu quy trình không được chuẩn hóa. Đây là chi phí quản lý gián tiếp mà bạn đang phải trả lương nhưng không thu về hiệu suất.

b. Quy trình thủ công & Sai sót

Việc báo cáo tồn kho, kiểm đếm hay gọi hàng bằng phương pháp thủ công rất dễ gây sai lệch. Khi nhân rộng mô hình, mỗi sai sót nhỏ (như đặt sai mã hàng, tính sai tồn kho) đều sẽ nhân đôi, nhân ba thành những khoản chi phí khắc phục rất lớn.

c. Kho vận & Logistics

Mở thêm điểm bán đồng nghĩa với việc phát sinh thêm nhu cầu dự trữ hàng hóa. Điều này kéo theo rủi ro tồn kho chậm xoay vòng, và các chi phí vận chuyển nhỏ lẻ phát sinh liên tục mà Founders rất khó nhận ra nếu chỉ nhìn vào báo cáo tổng hợp cuối tháng.

PHẦN 2: GIẢI PHÁP: RÀ SOÁT VÀ ĐO LƯỜNG

Để nhận diện sớm các chi phí ẩn, SME có thể bắt đầu từ những bước rà soát đơn giản nhưng hiệu quả ngay:

- Lập bản đồ chi phí theo quy trình: Để biết chính xác mỗi bước vận hành đang tiêu tốn bao nhiêu thời gian, nhân lực và thiết bị.

- Theo dõi thời gian thực tế: Nhằm thấy rõ phần việc nào đang chiếm dụng nhiều giờ công mà không trực tiếp tạo ra doanh thu.

- Rà soát dịch vụ thuê ngoài: Loại bỏ các khoản chi lặp lại hoặc các phần mềm không dùng hết công suất.

Case Study tối ưu chi phí: Nếu shop mỹ phẩm online đang trả phí cho 5 phần mềm quản lý khác nhau, nhưng thực tế nhân viên chỉ dùng đầy đủ tính năng của 2 phần mềm, 3 phần mềm còn lại chính là chi phí ẩn cần tối ưu. Sau khi quy hoạch lại, tiết kiệm được 4 triệu/tháng (tương đương 48 triệu/năm). Khoản tiền này đủ để trả lương cho một nhân sự part-time xử lý đơn hàng trong mùa cao điểm.

PHẦN 3: 3 CHỈ SỐ CẦN THEO DÕI VỀ CHI PHÍ ẤN

Founders nên thiết lập dashboard để theo dõi các chỉ số đơn giản nhưng hiệu quả với chi phí ẩn:

1. Tỉ lệ sử dụng nhân sự/thiết bị (Utilization Rate): Nếu chỉ số này thấp hơn 65%, đây là tín hiệu cho thấy doanh nghiệp đang có quá nhiều thời gian chết và lãng phí nguồn lực.

2. Vòng quay hàng tồn kho (Inventory Turnover): Đối với Retail/E-commerce, nếu chỉ số này dưới 1.5 vòng/tháng, nó cho thấy tồn kho đang ứ đọng, ăn mòn chi phí thuê kho và tăng rủi ro hư hỏng.

3. Tỉ lệ hoàn/đổi hàng (Return Rate): Nếu con số này vượt mức 5–10%, đây là dấu hiệu rõ ràng của quy trình vận hành chưa ổn định, kéo theo chi phí logistics ngược và chi phí xử lý đơn hàng tăng cao.

Khi nắm vững các dữ liệu này, Founders sẽ dễ dàng tính toán được ROI thực tế của một điểm bán mới và giảm thiểu sai lệch giữa kỳ vọng và thực thi.

TỔNG KẾT

Chi phí ẩn không tạo ra doanh thu nhưng lại là yếu tố quyết định biên lợi nhuận khi doanh nghiệp bước vào giai đoạn mở rộng.

SME chỉ cần trang bị một bản Mini-P&L chi tiết và theo dõi sát sao các chỉ số hàng tháng để tránh rủi ro doanh thu tăng nhưng dòng tiền giảm. Nếu trong quá trình rà soát, bạn nhận thấy ít nhất 2–3 dấu hiệu nghi ngờ kể trên, hãy thực hiện cuộc kiểm toán vận hành (audit) để nhìn rõ bức tranh tài chính trước khi đưa ra quyết định đầu tư mới